당신의 칫솔질이 감시당하고 있다면, 혹은 운전 습관에 따라 사고가 날지 안날지 누군가 지켜보고 있다면, 어쩔까요? 또 이런걸 대체 누가 확인하고 있는걸까요?

바로, ‘보험’입니다.

믿기지 않겠지만, 앞서 소개한 사례들 모두, 해외에서는 이미 이루어지고 있는 보험 사례들입니다. 미국의 스타트업 빔 테크놀로지(Beam Technologies)는 자체적으로 센서를 부착한 칫솔을 개발하여 이를 보험상품과 연계하였으며, 미국 보험사 프로그레시브(progressive)와 스테이트 팜(state farm), 영국 아비바(EBB) 등은 차량에 부착된 센서를 통해 운전자의 급제동 여부, 운행시간대, 주행거리 등을 파악하여 위험도가 낮은 안전 운전자에게는 연간 보험료를 최대 50%까지 할인해 줍니다.

이처럼 IoT, 빅데이터, 블록체인 등의 기술들이 이용된 다양한 ‘인슈어테크’ 스타트업들이 최근 부상하고 있습니다.

미국 벤처캐피털 전문 조사기관인 CB인사이트(CB Insights)와 프로스트앤드설리번(frost & sullivan)의 분석 결과, 2016년 전세계적으로 인슈어테크 스타트업의 투자 건수는 173건에 달하였고, 금액으로는 약 16억9천만달러(약 1조9300억원)였으며, 이는 2011년 1억4천만달러(28건) 이후 연 평균 64.6% 성장한 수치를 보였습니다.

또한 최근 부상하고 있는 인슈어테크 스타트업에서는 조금 특별한 트렌드를 발견할 수 있는데요,

잠깐 위의 예시에서 그 특별한 점을 생각해볼까요? 생각이 끝나셨다면 스크롤을 내려주세요:)

바로, 최근의 보험들이 단순히 어떤 사고에 대한 ‘보상’이라기 보다도, 보험 가입자들의 상태를 확인하고, 사고가 나지 않도록 ‘관리’하는 방향으로 나아가고 있다는 것입니다. 특히 이 중에서도 ‘헬스 케어’는 ‘위험관리’의 정점을 찍는 분야인데요, 오늘 기사에서는 세계적으로 가장 많은 투자를 받고 유니콘으로 도약한 인슈어 테크 기업인 클로버, 오스카의 예시를 통해 보험의 트렌드를 알아보도록 하겠습니다.

클로버는 어떻게 유니콘이 되었는가?

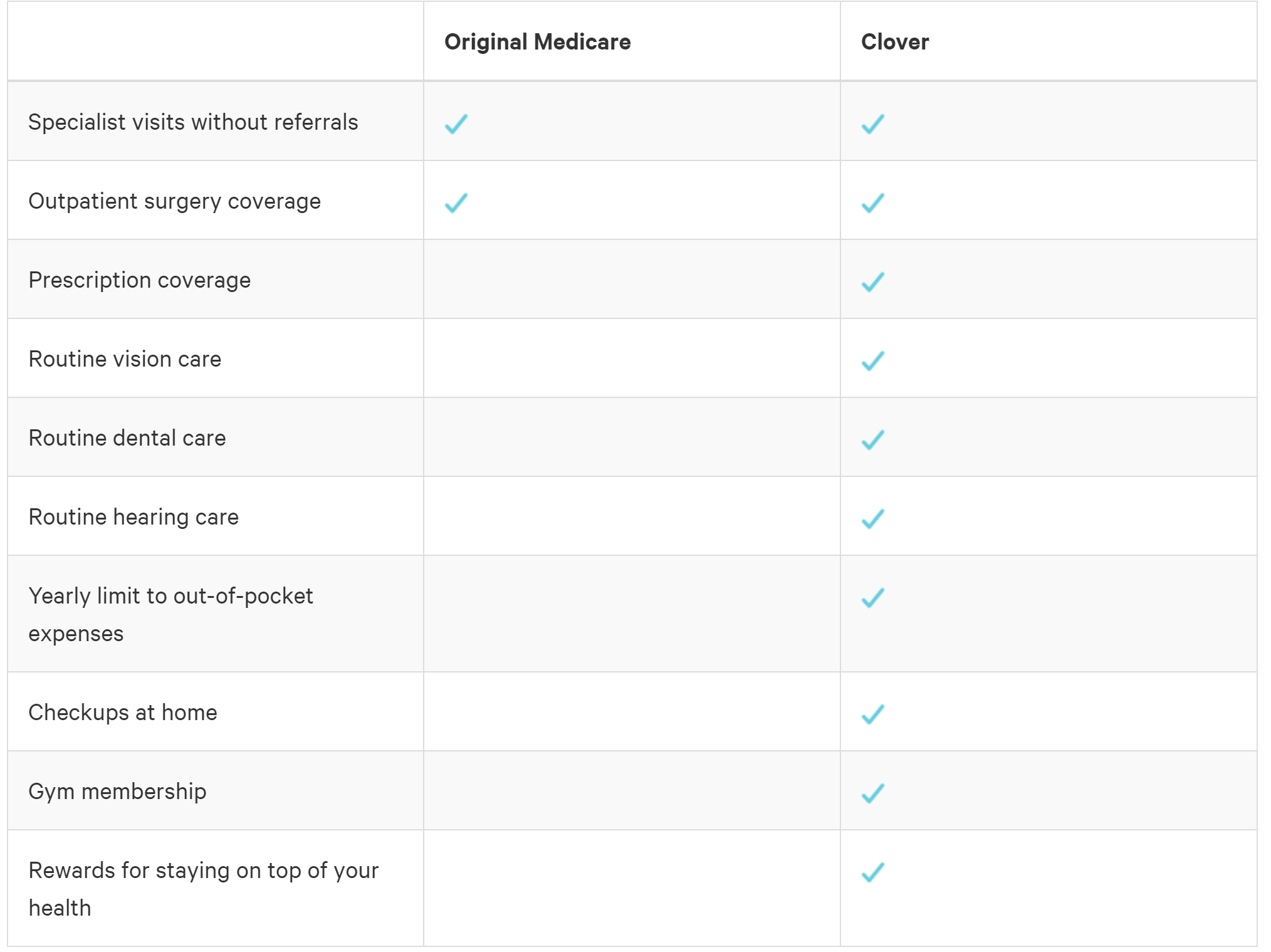

클로버는 노인을 대상으로하는 빅데이터 기반의 보험서비스입니다.

클로버가 유니콘이 될 수 있었던 데에는 창업자의 역량, 그리고 클로버가 주목했던 기존 의료시스템의 페인포인트(pain point)가 한몫합니다. 클로버의 창업자인 비벡 가리팔리(Vivek Garipalli)는 의료분야의 연쇄 창업자로 이미 2008년 통합의료시스템인 케어포인트헬스(Care point health)*를 설립한 바가 있습니다.

*Care point : 보험을 받지 못하고 있는 사람들을 대상으로하는 의료통합시스템

그러나 케어포인트헬스(carepoint health)에서 그는 직접적으로 의료서비스를 제공하는 의사와 보험사 사이에 격차가 발생할 수 없다는 것을 깨닫습니다. 의사들이 환자들에게 어떤 처방을 내리고, 어떤 서비스를 제공하는 지에 대해서 알기 어렵다는 것이죠.

이에 그는 의사들과 연계된 보험 모델을 만들고, 환자들의 분산된 의료 데이터를 한군데에 모두 통합시키고, 환자가 아픈 근본적인 이유를 찾아내는 것은 물론 개인화된 의료 서비스를 제공하는 ‘클로버 헬스’를 탄생시키게 됩니다.

“환자가 주치의도 만나야하고, 심장병 전문의에, 병원까지 가지만, 그 데이터를 관리하는 *쿼터백이 없다고 생각해보십시오. 그 누구도 그 환자를 올바르게 안내할 시간과 데이터가 없으며, 진료서비스 제공업체들이 서로 협력할 수 있게 하지도 않고, 그들로 하여금 정확한 시간에 정확한 정보를 받을 수 있게 하지 않습니다.”

(“You imagine a Medicare patient goes to a primary doctor’s office, goes to a cardiologist, goes to a hospital, there is no quarterback for that data. No one has the time or the data to guide that patient and coordinate all those interactions and make sure each provider gets the right info at the right time.”)

-gail (클로버 CTO)

*쿼터백 : 본래는 미식축구와 캐나다식 축구의 포지션 중 하나로, 공격팀의 리더로서 정중앙 센터 바로 뒤에서 허들을 통해 전술을 지시한다. 여기에서는 ‘중재자’라는 의미로 사용되었다.

데이터를 한 곳에 통합하고, 이를 바탕으로 위험을 예측하여 ‘애초에 병원이 갈 일이 없도록 하는’ 클로버의 새로운 비즈니스 모델은 VC들의 이목을 끌 만 했습니다. 이에 클로버는 설립 된 지 2년이라는 짧은 기간 내 세계 최대 벤처 캐피털인 세콰이어 캐피털 등으로부터 투자를 받아 12억 달러의 기업 가치를 인정받으며 유니콘으로 등극하게 됩니다.

실제로, 세콰이어 캐피털의 파트너인 마이클 딕슨은 클로버와 같은 데이터 기반의 업체들이 연간 미국에서만 소용되는 약 3조 2000억 달러의 헬스케어 비용을 낮출 수 있을 것이라며 투자 이유를 밝힌 바가 있으며, 그리닉스 캐피털의 한 투자자 역시 클로버가 유니콘이 되기 이전(2016년 5월), 클로버는 직접적으로 멤버들의 건강에 기여하는 방향으로 빠른 속도로 발전하고 있다고 말했습니다.

클로버는 이렇듯 클로버에 수억 달러를 쏟아 부은 유명 벤처 투자가들을 “건강 보험에 대한 완전히 새로운 접근 방식”을 구입하고 있다고 표현하고 있습니다.

즉, 기존의 단순한 보상 방식에서 벗어나 ‘관리’차원에서 보험 비즈니스를 전개하고, 이것을 철저하게 ‘데이터’를 통해 구현했다는 점이 VC들의 눈길을 끈 것이죠.

클로버가 보험을 재정의하는 방법

클로버가 서비스의 대상으로 하는 노인들은 질병이 발생할 확률이 굉장히 높기 때문에, 이는 보험사에게 큰 부담입니다. 그러나 여기서의 클로버의 핵심은, 질병 위험군에 속한 환자들에 대해 빠르게 ‘대처’하여 보험사, 고객 모두의 ‘리스크’를 줄이는 것에 있습니다.

“우리는 당신의 건강 파트너입니다. 한명 한명의 건강에 대해서 분석하며 오로지 당신만을 위한 전담팀을 구성하여 당신이 앞으로 마주치게될 위험들을 알아채고 미리 방지하고자 합니다.”

(“we’re also partners in care, using patient-centered analytics and a dedicated care management team to identify potential risks a member may face and directly provide preventive care.”)

(출처 : 클로버 헬스)

(출처 : 클로버 헬스)

실제로 타사와 달리 클로버는 서비스 제공에 있어 ‘관리’를 차별점으로 두고, 이를 강조하고 있습니다. 시력, 청력, 치아분야 모두 관리 서비스를 제공하며, 개인가정 방문, 체육관 멤버십 서비스, 건강관리 유지시의 리워드 등, 병원에서만 받을 수 있는 서비스라고 생각했던 것들을 제공하고 있습니다.

또한 고객의 데이터를 토대로 질병의 위험이 높은 환자를 찾아내는 알고리즘을 통해 즉시 관리에 들어갈 수 있도록 하는데요,

예를 들어, 회원들의 보험금 청구서 기록을 바탕으로 심혈관계 질환을 앓은 적이 있고 고혈압이 있는 노인이 고혈압 약을 처방받은 빈도가 줄어든 것으로 나타나면, 고혈압 재발율이 높다고 판단하여 집으로 간호사를 보내 예방조치를 합니다. 클로버사에 따르면, 이러한 빅데이터에 기반한 자사의 기술이 향후 28일 이내에 병원에 입원할 위험이 있는 환자를 식별하는 데 85%의 정확도를 가지고 있다고 말합니다.

또한 클로버는 이에 만족하고 멈추지 않고, 지속적으로 고객들의 건강을 ‘관리’하기 위하여 나아가고 있습니다. 가장 초기 모델이 가장 위험한 환자들을 찾아 간호사를 보내는 것에 그쳤다면, 현재에는 환자를 위해 전담의료팀을 구성하여 환자의 건강을 지속적으로 관리하고 있습니다.

이번에 새롭게 런칭한 클로버의 가정 1차 관리 프로그램(In-home primary care program)은 외출이 어려운 노인들을 대상으로, 정기적인 개인 가정 방문을 통한 진찰 및 방사선 검사 등을 제공합니다.

이 환자들을 위하여 전담의료팀이 방문하게 되는데, 이 팀은 클로버와 의사의 협력하에 PCP(primary care physician), 간호사, 사회복지사, 의료 보조원 및 가정내 관리 조정자로 구성되어 있습니다.

전담팀은 직접 환자의 가정을 방문함으로서 환자가 처해있는 상황을 토대로 종합적인 진단을 내리고 보다 개인화된 서비스를 제공할 수 있게 됩니다.

이 외에도 클로버는 잘못된 약 처방으로 인한 위험을 줄이기 위해 유전자 기반 약 처방 서비스인 유스크립트(Youscript)와 협업하여 프로그램을 도입했습니다.

이 역시 가정 1차 관리 프로그램에 포함된 프로그램으로, 유스크립트가 제공하는 유전자 테스트 기능을 통해 유해 약물 및 치료 실패를 예측하고 이를 예방하고자 하는 것을 목적으로 운용되고 있습니다.

*Youscript란?

유전자 기반 약 처방 서비스로, 환자와 맞지 않는 잘못된 약물 사용으로 인해 발생하는 여러 병들을 방지하여 최종적으로 의료생태계의 비용을 절감하는 것을 목적으로 합니다.

또한 클로버는 유스크립트가 제공하는 유전자테스트에 더하여 각 회원의 약물 복용을 개인화 하기 위하여 약리학적 테스트를 수행할 예정이라고 합니다. 이러한 검사들의 결과를 토대로, 클로버는 처방된 약이 발생시킬 수 있는 잠재적 위험을 파악하고, 환자의 유전자를 통해 의약품이 효과적인 치료일지 혹은 부작용으로 이어질 지를 확인할 예정이라고 합니다.

특히 클로버가 타겟팅하고 있는 미국 65세 이상의 인구의 경우, 대부분의 병원 입원은 의약품 부작용에 의한 것이기 때문에 이는 클로버의 핵심 서비스가 될 수 있을 것입니다.

지속적으로 확장해나가고 있는 클로버, 다음 위험관리 모델은 무엇일 지 기대됩니다.

오스카는 어떻게 유니콘이 되었는가?

(출처: Oscar)

구글의 지주회사인 ‘알파벳’이 4억달러 가량을 투자해 화제가 된 보험회사가 있습니다.

바로, 오스카입니다.

오스카 헬스는 2012년 미국에서 *오바마 케어가 만들어져, 사보험 시장이 확장되면서 등장하게 되었습니다.

사실 비즈니스 초반 창업자들 (조슈아 쿠쉬너, 마리오 슐로서, 케빈 네이즈미)은 기존 보험 회사들에게 고객들의 건강 데이터를 수집할 수 있는 IOT 제품을 파는 B2B 모델을 팔려고 했습니다. 그러나 이에 대한 반응이 좋지 않자, 소비자들에게 보험을 제공하는 서비스로 선회하게 됩니다.

놀랍게도, 당시 창업자들은 보험의 복잡성을 잘 알지 못한 채 보험업을 시작했습니다. 단순히 “한번 해보자!”와 같이 가벼운 마음으로 시작한 오스카 헬스는 2012년 창립 이후 보험업계에 큰 변화를 주도하며 32억달러의 기업가치(2018년 3월 기준)를 가지고 있는 유니콘 기업으로서 큰 영향력을 행사하고 있습니다.

*오바마 케어 : 미합중국의 버락 오바마 대통령이 주도한 미국의 의료보험 개혁안으로 2014년 1월부터 시행되었다. 차상위 계층에겐 정부가 의료보험을 제공하고, 그 이외의 국민에겐 사보험 의무가입을 통해 전국민 의료보험을 시행하려는 제도이다.(출처:나무위키)

(출처 : PitchBook / https://medium.com/@nxpatel/oscar-health-and-full-stack-primary-care-c595cf6daae5 )

헬스케어 보험의 선두주자로 뽑히는 오스카는 6년이 지난 지금도 큰 사랑을 받고 있습니다. 그리고고 알파벳, 파운더 펀드, 피델리티 인베스트먼트(Alphabet, Founders Fund, Fidelity Investments)등의 투자를 받으며 지속적으로 성장해 가고 있습니다.

(투자와 관련된 더 많은 정보를 얻고싶다면 다음 링크를 참고해보시면 좋을거 같습니다.-> https://www.crunchbase.com/organization/oscar :Oscar Crunch base )

그렇다면 어떻게 오스카는 어떻게 사랑받는 헬스 케어 보험서비스가 될 수 있었을까요?

오스카가 보험을 재정의하는 방법

이 보험회사의 전략은 꽤나 주목할 만합니다.

오스카가 가입자에게 매력적인 보험인 이유는 일반인들이 이해하기 쉬운 보험절차와 개인화된 서비스를 제공하기 때문입니다.

먼저 오스카는 쉬운 보험을 제공했습니다.

당신의 머리를 폭팔하게 하지 않는 의료 보험

그리고 혹시 폭팔해도 보험으로 커버해 드립니다.

(“Health insurance that won’t make your head explode.”

The twee punch line: “And if it does, you’re covered.”) – 오스카 뉴욕 지하철 광고 중

뉴욕 한 지하철에 있던 오스카의 광고입니다. 오스카는 단순한 보험구조를 통해 복잡한 기존 보험 구조의 단점을 극복했습니다. 미국의 보험은 기초 공제액과 본인부담금 등의 지불 방식이 복잡하고 금액도 비싸기 때문에 소비자 입장에서 보험을 가입할 때에 굉장한 부담감이 생깁니다.

오스카는 의료 비용을 공개하고 복잡한 지불방식을 모바일 앱 형식으로 배포해 쉬운 이해를 도왔습니다. 이를 통해 보험에 대한 진입장벽을 낮춰 많은 사람들에게 ‘쉬운 보험 경험’을 전달했습니다.

(출처: https://medium.com/@perlerar/how-we-designed-oscar-2-0-fbba97087bae )

특히 이에 대한 일환으로, 오스카는 의료와 보험에 쉽게 접근할 수 있는 모바일 앱 서비스를 적극 운영하고 있습니다.

앱에서 일반 사용자에게 매우 친숙한 용어를 사용하여 다양하고 어려운 의학용어를 가장 직관적으로 표현하며 일반 사용자에게 친숙하게 다가갑니다. 예를 들어, 복통이라는 단어 대신 “My Tummy Hurts” 로 표현 해 증상을 찾아볼 있는 것처럼 말이죠.

이 외에도, 앱을 통하여 오스카 보험을 받아주는 의사를 검색할 수 있고 의료 서비스(MRI,물리치료 등)의 가격을 비교할 수 있습니다. 또한 의사와의 원격진료를 받을 수 있으며, 전화와 화상을 통해 의사 상담 무료 건강진단을 제공합니다.

이처럼 오스카는 단순히 쉬운보험을 통해서 고객들을 유입시킬 뿐 아니라, 지속적으로 위험을 ‘관리’함으로서 고객들을 유지하고 있습니다.

오스카는 주력 상품 중 하나인 오스카 헬스를 통해 가입자의 ‘건강‘ 을 증진시킴으로서 지급해야할 보험금을 줄여 이익을 최대화하고 있는데요,

(출처: Oscar Health)

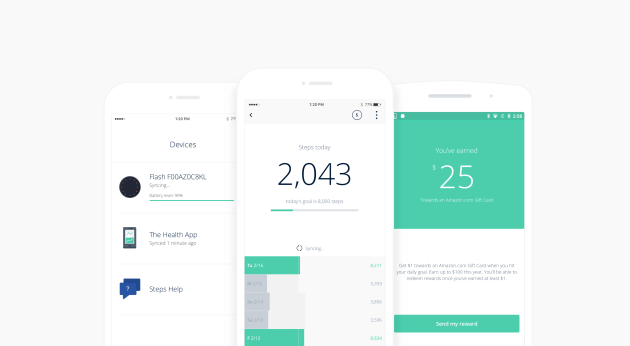

오스카 헬스는 고객이 보험에 가입했을 때 활동량 측정계인 미스피트(*Misfit)을 지급합니다. 미스피트는 고객들이 얼마나 활동을 하고 있는지 파악하는데, 특이하게도 오스카는 고객들이 많이 활동하면 활동할수록 보험료를 ‘인하’하는 방식을 갖고 있습니다.

*Misfit : 걸음 수, 칼로리 소모, 이동 거리, 수면, 사이클, 수영 등을 트레킹할 수 있는 기기

물론 운동량을 늘리는 것이 질병 발생 예방에 얼마나 도움이 될까 싶으신 분들이 많으실 겁니다.

그러나 단순히 ‘걷는 것’만으로도 수많은 질병이 예방될 수 있다는 것은 이미 여러 연구에서 입증한 바가 있습니다. 오스카가 ‘운동’에 집중한 이유가 있는 것이죠.

조금씩 시간을 내어 활동하는 것은 크게 어려워 보이지 않지만, 생각보다 건강을 위해 운동활동을 하는 것은 어렵습니다. 이러한 점에 착안하여 오스카는 고객들에게 운동활동 습관을 들이기 위하여 위에서 언급된 ‘인센티브’방식을 취하게 됩니다.

일정 운동량 이상을 달성한 가입자들은 하루에 1달러라는 인센티브를 받게됩니다. (한달 최대 20달러, 1년 최대 240달러)

매일 1달러라는 보상이 사소해 보이지만, 목표 달성시 보상을 얻는 시스템이 가입자들에게 재미, 즐거움을 선사했고 오스카는 가입자들이 더 많은 운동을 하도록 하는 데에 성공하게 됩니다.

이는 가입자, 그리고 오스카에게 모두 win-win 방식으로,

가입자는 운동을 통해 질병에 걸릴 확률이 낮아지고, 오스카는 미래에 발생할 수 있는 보험금을 줄일 수 있게 될 수 있게 되었습니다.

이러한 케어서비스 덕분에 오스카는 기존 보험사의 이미지인 ‘가입자가 병에 걸렸을 때만 책임진다’를 타파하고 ‘보험사가 진심으로 가입자의 건강을 생각한다‘는 메세지 전달에 성공하여 긍정적인 효과를 불러오게 됩니다.

이렇듯 ‘건강을 관리한다‘는 오스카의 신념은 오스카가 제공하고 있는 다른 서비스에서도 고스란히 드러납니다. 오스카는 기본 검진, 독감 주사, 예방 의료 서비스 등을 무료로 제공하고, 기초 공제액을 넘어서는 의료비에 대해서는 본인부담금을 일체 적용하지 않습니다.

오히려, 독감 예방주사를 맞은 고객에게 인센티브를 제공해주기도 합니다. 또한 누구나 이 보험에 들어오면 ‘건강’해질 수 있다라는 자신감을 갖고, 기존 보험에서는 병력이 있는 환자의 경우 보험에 가입할 수 없지만 오스카 헬스는 이러한 병력이 있는 환자까지도 보험에 가입할 수 있도록 하였습니다

보험회사가 보험가입자를 차별하거나 보험 적용에서 배제하는 시절은

끝났다. 만약 수년 전에 이렇게 했다면 (Misfit을 나누어주었다면)

그 질문이 유효했겠지만 이제 세상이 달라졌다

(“The days in which insurance would be able to underwrite against you

or take you out of the plan are over,” he says.

“If we had done this a couple of years ago,

those questions would be very valid, but there is a new world.”

(출처: http://fortune.com/2014/12/09/oscar-health-insurance/)

위험율이 높았던 고객들을 배제했던 과거와는 달리,

위험율을 관리할 수 있기 때문에 모든 사람들이 보험에 들어올 수 있게 된 것이죠.

고객들의 ‘건강‘을 ‘관리’하는 오스카, 앞으로도 그 추이가 주목되는 바입니다.

보험에게 있어 위험관리 모델이란?

오스카와 클로버 모두 기존의 테스트 베드지를 벗어나 더 넓게 뻗어나가고 있습니다.

클로버는 현재 4개의 주에서 3만 명이 넘는 노인들에게 보험을 제공하고 있는데, 내년에 6개시 주의 새로운 시장으로 확장될 예정입니다.

오스카 역시, CEO 마리오 슐로서(Mario schlosser)에 따르면 현재는 뉴욕과 뉴저지 등의 미국의 8개 도시에서 운영하고 있지만, 오는 2019년까지 총 14개의 도시에서 운영될 수 있도록 확장할 예정입니다. 더해서 8월 14일 클로버의 주 시장인 64세 이상 노인건강보험 (The Medicare Advantage market, caring for people 65 and older)까지 서비스를 확장한다고 하니, 두 헬스 케어 보험 서비스의 대결구도 또한 헬스케어 시장의 관전포인트가 될 수 있을 것입니다.

이처럼 클로버와 오스카는 지속적으로 성장하고 있지만, 그들의 전망이 마냥 밝은 것만은 아닙니다. 사실 위험하다고 보는 것이 옳을 것입니다. 클로버와 오스카는 모두 현재 적자인 상태입니다.

어쩌면 ‘위험관리’라는 모델이 과연 성공할 수 있는 것일까에 대해서 생각을 해보아야 할 것 같은데요, 실제로 블룸버그에 따르면 클로버 헬스는 2017년, 뉴저지에서만의 손실이 2,200만달러(약 250억원)에 달한다고 합니다.

또한, pwc컨설팅사의 정보에 따르면 클로버의 *의료손실 비율은 지난해 평균 109%였습니다.

*의료손실비율 : 의료보험이 가입자에게 얼만큼의 가치를 제공하고 있는지 재정을 측정하는 방법입니다. 예를들어, 보험사가 고객의 의료보험비나 의료 보험의 질을 개선하기 위해 드는 비용으로 보험료중 80%를 사용하고 있다면, 보험자가 마케팅, 급여, 관리비 등과 같은 간접비용에는 나머지 20%를 사용하고 있음을 알 수 있습니다.

메디케어 등급 역시, 3.5등급에서 3등급으로 떨어져 정부로부터의 지원이 줄어드는 상황에 맞닥뜨리게 되었습니다.

오스카의 경우도 별반 다르지 않습니다.

뉴욕주재정국(DFS)에 따르면 오스카는 지난 2015년 뉴욕주에서만 9,240만 달러를, 뉴저지주에서는 1,280만 달러의 적자를 기록해 총 1억520만 달러의 손실을 입었습니다.

어플리케이션을 이용해 건강보험에 IT를 결합, 고객들에게 큰 인기를 끌어왔지만 높은 의료비용 지출과 네트워킹 의사, 병원 부족으로 추가 가입자 확보에 실패하며 지난해 1억2,730만달러의 수입에도 불구하고 1억달러가 넘는 손실을 낸 것입니다.

그럼에도 불구하고 클로버의 경우, 지속적으로 손실이 개선되고 있으며

*뉴저지주의 경우 작년의 3,500만 달러의 손실보다 개선된 2,200만 달러의 손실을 보았다고 클로버는 말합니다.

오스카 역시, 최근 더 많은 고객을 확보해 손실을 개선하기위해 한국어(과 건강 관리 및 보험 등록 프로세스 개선을 위해 협력하는 등의 노력을 하고 있습니다.

*EaseCentral : 보험 중개인 및 고용주를 위해 구축 된 온라인 혜택 등록 플랫폼

아직까지 ‘위험관리 모델’은 다양한 시행착오를 겪으며 발전 중에 있습니다.

그럼에도 불구하고 그들이 유니콘으로 도약할 수 있었던 이유는 환자의 질병을 예측함으로서 비용을 절감할 수 있는 기술이 발전함에 따라, 이들의 수익모델이 안정화 될 수 있을 뿐더러, 이것이 의사, 그리고 고객이 모두 상생할 수 있는 모델이 될 수 있기 때문입니다.

앞으로의 오스카, 클로버가 얼만큼 더 정교하게 환자들의 질병을 예측하고, 이를 어떤 방식으로 예방할 지에 대하여 주목해보며 SPOON과 TRA은 다른 기사에서 또다시 찾아뵙도록 하겠습니다.

참고 자료

보험사 `오스카’ 오바마케어서 퇴출 초읽기

Clover Health got $425 million to disrupt health insurance — but so far it’s upset customers and missed its numbers

Clover Health Launches New In-Home Primary Care Program Supported by Genomic Testing Capabilities

Clover Health expanding MA offerings to 6 more markets

2017년, IT와 금융의 융합 ⑥ 빅데이터, 인공지능을 탑재한 ‘인슈어테크’탄생

[Tech & BIZ] 이 모든 기업의 공통점은?… 유니콘

“보험료 책정하게 헬스 조끼 입으세요 ” 보험사, 디지털 헬스케어의 플레이어가 된다

‘머리를 폭팔하게 하지 않는 의료 보험’, Oscar Health

Oscar Health picks Florida Hospital and HCA as in-network providers in Central Florida

디지털 헬스케어 플랫폼 구상도 공급자 아닌 사용자 관점에서

*본 기사는 SPOON, TRA가 함께 작성했습니다.